Fonaments, argumentació i necessitat de l’Objecció Fiscal

Imagina’t que hi ha guerra i que ningú no hi va.

Inicis de l’objecció de consciència.

Va ser al començament del segle XX, a Suècia, quan es va reconèixer per primera vegada el dret a l’objecció de consciència. Encara que desconeixem el text concret que recollia aquest reconeixement, probablement devia dir que l’home que al·legués raons de consciència per no servir a l’exèrcit, en podria ser declarat exempt en determinades condicions.

Ampliació dels horitzons de l’objecció de consciència.

El reconeixement legal (la llei espanyola és un exemple) de l’objecció de consciència continua limitant-se a acceptar que un home, en certes condicions, no faci el servei militar obligatori. Pot ser que a la Suècia d’aquell moment això fos suficient, però avui, si els objectors i les objectores són, com va dir Einstein, els precursors d’un món sense guerres, cal anar més enllà. És el moment de no col·laborar econòmicament en el manteniment dels exèrcits.

Efectivament, pensar que l’objecció de consciència es redueix únicament a la negativa a fer la mili, implica una gran limitació del sentit de l’objecció de consciència. Actualment, quan el servei militar ja no és obligatori, es poden seguir altres vies per demostrar el rebuig a l’existència i la funció dels exèrcits i a la producció constant d’armament.

El 1849, el nord-americà Henry David Thoreau analitzava la situació del seu país en el seu assaig titulat “Desobediència civil”, on assenyalava que una sisena part de la població estava sotmesa a l’esclavitud, i que l’exèrcit havia envaït Mèxic. En un punt del seu treball deia: “Em veig enfrontat a aquest govern americà directament i cara a cara només una vegada l’any, quan assumeix la funció de recaptador d’impostos. I és llavors que em demana el meu reconeixement. I la manera més senzilla, més pràctica i, en l’actual estat de coses, més indispensable de tractar el govern en aquesta matèria, és negar-li aquell reconeixement “. Avui, a l’Europa de principis del segle XXI, topem amb l’Estat bastant més sovint, però la declaració de la renda continua sent, en la majoria dels casos, l’única ocasió que tenim de passar comptes amb ell.

Actualment i de cara a l’opinió pública, s’està atribuint a l’exèrcit una funció humanitària desinteressada (ajuda en catàstrofes naturals, reconstrucció en postconflictes, manteniment de la pau, ajuda a la implantació de la democràcia, etc), però que en realitat respon a interessos polítics i econòmics dels països desenvolupats, que actuen com a àrbitres i policies del nou ordre mundial. A més a més, és obvi que la preparació militar no és la més adequada per fer feines de protecció civil, a causa de la parcialitat i del tractament desigual amb què actuen les forces armades, segons els interessos en joc que cal protegir (Somàlia, Israel, Iraq, Bòsnia, Líban, Afganistan, Sudan )

Els projectes col·lectius

El 1985 es va pensar que, ajuntant aquests diners, es podrien posar en marxa projectes que, d’altra manera, no es podrien dur a terme o concloure adequadament. I així, en els últims anys, s’ha pogut donar suport i veure realitzats projectes tant de l’Estat espanyol com internacionals

Tots aquests projectes i moltes altres organitzacions i col·lectius han rebut en total més de 600.000 euros. Es tracta d’una xifra petita, però és important d’assenyalar que hi ha molts objectors que després no comuniquen la seva objecció al centre coordinador corresponent. Aquests objectors (i les quantitats objectades) no estan, doncs, comptabilitzats.

L’augment sostingut del nombre d’objectors no es correspon amb un augment paral·lel de la quantitat total objectada, ja que les quantitats individuals depenen de les respectives declaracions. És obvi que influir en la segona variable escapa a les possibilitats dels grups d’objecció fiscal. Pel que fa a la primera variable, quan s’analitza l’edat dels objectors i objectores fiscals, es conclou que l’enorme quantitat de jovent en atur no pot participar en aquesta lluita. La crisi econòmica, que perjudica amb força el jovent, influeix en els resultats de l’objecció.

Les despeses militars. Aproximació al cost real de la defensa a l’Estat espanyol

La despesa militar mundial assoleix una xifra extraordinària: és, per exemple, divuit vegades més gran que l’ajuda al desenvolupament transferida pels països de l’OCDE (els econòmicament desenvolupats) al Tercer Món, i set vegades més gran que l’import dels pagaments que s’exigeixen als països del Sud en concepte d’interessos i amortitzacions del seu deute extern.

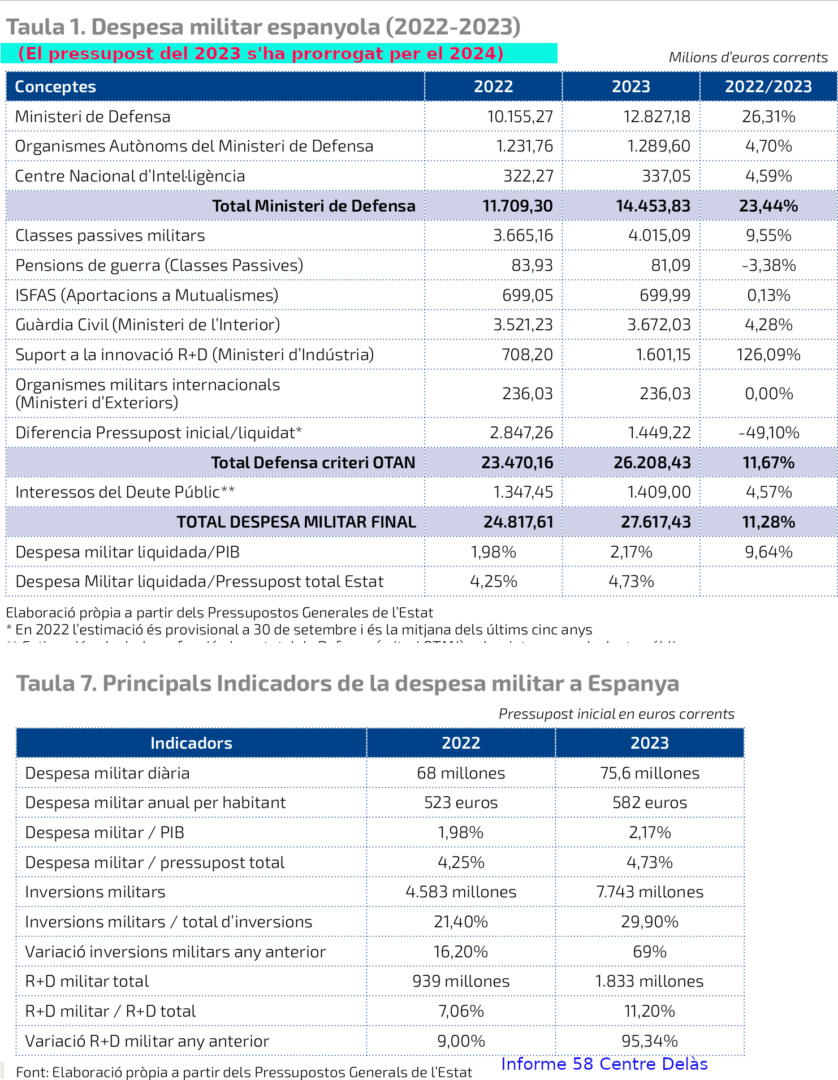

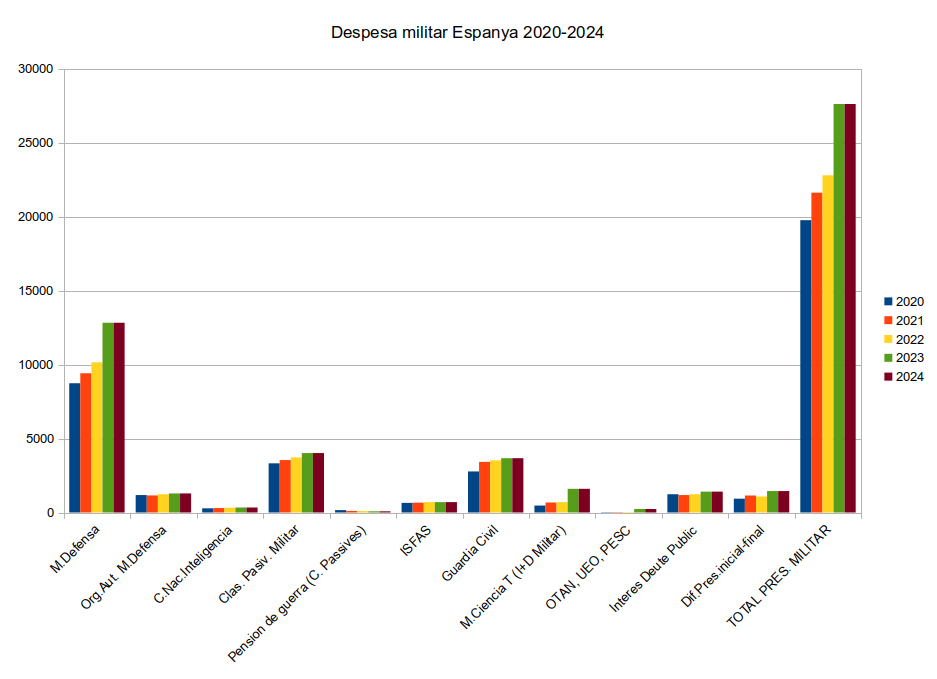

En el cas espanyol en concret, les xifres assenyalades (en milions) en els pressupostos de l’Estat en diversos anys són:

Aquestes xifres ja són extraordinàries tenint en compte que, al mateix temps, estem vivint el procés de desmantellament de l’Estat de benestar (reducció de les pensions, allargament de l’edat de jubilació, procés de privatització de serveis bàsics com l’educació, la sanitat i el transport públic, precarietat laboral, etc), però a més hem de saber que aquestes quantitats són incompletes. Efectivament, per calcular el cost veritable de la despesa militar, cal afegir-hi unes altres partides que no estan incloses en els pressupostos.

En rigor, hauríem d’aplicar objecció fiscal a partides com les següents:

1. Despeses dels organismes autònoms (les administratives i les comercials, industrials i financeres) del Ministeri de Defensa.

2. Despeses de defensa incloses explícitament en la partida pressupostària corresponent a “diversos ministeris”.

3. Despeses de la Guàrdia Civil i dels seus organismes autònoms (excloses les partides corresponents a “seguretat viària”).

4.Despeses de les classes passives militars.

5. Despeses derivades de les quotes de participació a l’OTAN i a la UEO.

6. Part proporcional dels interessos generats pel deute públic.

7.La diferència entre la quantitat total assignada al Ministeri de Defensa en els pressupostos generals de l’estat i la quantitat real liquidada a final de l’exercici. Aquesta diferència sol ser un 15% de la quantitat que consta als pressupostos.

8. R+D (20 % assignat al M. de Defensa i a contractes a empreses d’investigació militar subvencionats pel Ministeri de Ciència i Tecnologia).

Si calculem totes aquestes quantitats i les afegim als pressupostos del Ministeri de Defensa, resulta que les despeses reals finals superen en 1-1,5 vegades les oficials. Aquestes dades signifiquen que la despesa de defensa representa un percentatge sobre el producte interior brut (PIB) superior al 1,6 %, aproximadament, bastant més alt del que normalment ens diuen els representants del govern. Això encara és més greu si tenim en compte que és precisament en defensa on l'”esforç” pressupostari espanyol s’assembla més al comunitari, mentre que en educació, salut, cooperació al desenvolupament, etc. estem a la cua d’Europa.

L’ Informe de Desenvolupament Humà defineix com a país militaritzat aquell que destina el 2 % del PIB al manteniment de l’estructura militar.

Encara hauríem d’afegir altres quantitats a la despesa militar, però tenen una quantificació difícil. De tota manera, volem anomenar-les sense voluntat exhaustiva:

* Facilitats immobiliàries i d’infrastructura rebudes per les forces armades.

* Subvencions europees, estatals i autonòmiques a les empreses d’armament.

* Absorció de les pèrdues de les empreses públiques d’armament.

* Costos d’oportunitat dels recursos humans adscrits a les forces armades.

El col·lectiu d’Objecció Fiscal aplica sobre l’impost de la renda el percentatge que correspon a la despesa militar real, no el que correspon únicament al Ministeri de Defensa

L’Objecció fiscal al món

Des de fa anys, en estats com Alemanya, Països Baixos, Canadà, EUA, França, Itàlia, etc., s’organitzen campanyes d’objecció fiscal. El tipus de campanya depèn molt de les característiques del moviment pacifista de cada estat. En uns, l’objecció fiscal està orientada a la lluita antinuclear, en altres, en canvi, té un fons més antimilitarista. Així doncs, trobem campanyes que s’oposen a la instal·lació de míssils (Alemanya), campanyes relacionades amb projectes concrets del govern, com un camp de tir o construccions de submarins nuclears (França), campanyes contra un ventall ampli de projectes, com ara una base de míssils (Itàlia); contra la política del govern dels EUA a l’Amèrica Central. I no només són diferents les finalitats de l’objecció fiscal, també ho són els procediments; tant es realitzen objeccions “de quota fixa” (Alemanya) com objeccions supeditades al percentatge destinat al Ministeri de Defensa (Itàlia).

L’any 1986 es va dur a terme la primera trobada internacional d’objectors fiscals, sota el lema “Ni un cèntim per a armament”, amb representacions d’Alemanya, Itàlia, França, EUA, Canadà, Gran Bretanya, Bèlgica, Països Baixos, Japó, Austràlia, Finlàndia i l’Estat espanyol. En aquesta reunió es féu palès que tots els col·lectius i les campanyes respectives es trobaven en fase de creixement i d’informació. En més d’un estat es mantenen plets amb l’administració, en cap d’ells no es tracta l’objecció fiscal com a delicte, la qual cosa no implica que sigui legal; per això sorgeixen aquests plets entre el col·lectiu d’objectors i l’administració.

És obvi que els estats no estan disposats a acceptar l’objecció fiscal com un dret de les persones. Per això, entre la militància s’estudia una estratègia comuna de presentar davant dels tribunals interestatals de drets humans l’objecció fiscal com a dret fonamental de les persones.

En aquesta línia, en la V Conferència Internacional de Campanyes d’Objecció Fiscal i Impostos per la Pau es va presentar l’esborrany del que, en el futur, ha de ser l’objecció fiscal com a dret fonamental. Encara que tímidament, els estats veuen que l’antimilitarisme creix en la societat, i comencen a fer les primeres passes per al reconeixement formal de l’objecció fiscal. Així, el dia 2 de desembre de 1993 es va aprovar una resolució a la Comissió de Llibertats Civils del Parlament Europeu, que diu textualment:

“El dret fonamental de l’objecció de consciència també es refereix a la contribució en els impostos, i per tant es fa una crida als estats membres a preparar una resposta a les objeccions de consciència de persones que estan obligades al sosteniment del sistema militar mitjançant el pressupost nacional”.

Com es fa?

Obrir el següent enllaç on s’explica: http://objecciofiscal.org/com-cat/

(Nota): Envieu les dades personals i la informació sobre la quantitat objectada i el seu destí, al centre coordinador d’objecció fiscal. Això té una finalitat estadística del moviment d’objecció fiscal.

L’objecció fiscal es pot realitzar en tots els casos, independentment de si la declaració de renda surt positiva o negativa. Tres formes diferents de calcular l’import de l’objecció:

A) Objecció percentual. És l’import resultant d’aplicar el percentatge anual que es destina al Ministeri de Defensa, a la nostra quota líquida obtinguda, és a dir, la part d’impostos nostres que van a parar al Ministeri de Defensa. Aquest percentatge anual es publica cada any en els diferents tríptics, fullets, etc. dels grups d’objecció fiscal.

B) Objecció fixa. És l’import que hom decideix d’objectar, el qual es deduirà de la quota líquida, és a dir, una quantitat fixa que no es vol destinar al Ministeri de Defensa. Nosaltres proposem que siguin 1, 5 o 10 euros, per evitar reclamacions posteriors.

C) Quota líquida zero. Aplicable quan la persona declarant no ha rebut diners de rendiments del treball (estudiants, persones en atur sense subsidi, etc.) ni d’altres orígens. En aquest cas, no hi ha quota líquida ni retencions, però com que sí que s’han pagat impostos indirectes, igualment es pot fer objecció fiscal i reclamar la quantitat objectada.

El problema legal

La proposta de l’objecció fiscal és clara: en lloc de gastar els diners a preparar la guerra, dediquem-los a millorar la societat. L’experiència dels qui ja fa anys que la defensen en debats públics, demostra que molt poques vegades es troba algú que defensi la necessitat dels exèrcits.

Obviament , Hisenda no reconeix aquest dret i així, els objectors i les objectores fiscals ens veiem sotmesos a sancions, recursos i embargaments. Aquest és un advertiment que no podem deixar de fer-vos.

Concretament, davant d’una declaració de renda amb objecció fiscal, Hisenda envia l’anomenada “declaració paral·lela”, una declaració similar a la que s’ha presentat, però “corregida” a la seva manera, on consta l'”equivocació” a l’hora d’imputar desgravacions o errors aritmètics que no corresponen.

Quan Hisenda diu que no accepta una objecció fiscal, la resposta pot ser l’acceptació simple i el pagament del que demana (això equivaldria a renunciar a l’objecció fiscal, per això és poc recomanable), o bé el recurs davant la Delegació d’Hisenda i després, si es denega aquest primer recurs, davant del Tribunal Econòmic Administratiu Provincial (s’hi pot recórrer directament, sense passar pel primer pas). En cas de dubte, és millor posar-se en contacte amb qualsevol dels grups permanents d’objecció fiscal, i sempre tenint en compte que hi ha uns terminis per presentar el recurs (10 dies naturals) i cal que no es deixin passar.

En cas que la resposta del Tribunal Econòmic Administratiu sigui negativa, que ho sol ser, es tanca la via administrativa i s’obre la judicial. Per a això sí que és imprescindible posar-se en contacte amb un grup d’objecció fiscal, que explicarà les possibilitats i l’estratègia millor segons les circumstàncies de cada cas.

Hem d’assenyalar que el fet que algú estigui recorrent no impedeix que Hisenda executi la decisió, és a dir, que pot ser que hom estigui esperant encara la resposta del Tribunal Econòmic Administratiu i que Hisenda embargui aquella quantitat que reclama. L’embargament se sol fer sobre un compte bancari o sobre la devolució d’un any posterior. Si aquest és el teu cas, posa’t en contacte amb nosaltres.

Destinacions alternatives

L’objecció fiscal és un acte de desobediència civil a l’Estat, però a la vegada és una aposta positiva per a un desenvolupament social solidari. Es nega a Hisenda una part de l’impost sobre la renda, però aquest diner no queda en mans del declarant, sinó que es desvia a una destinació alternativa escollida per ell mateix.

Durant la dècada de campanyes d’OF, s’ha donat suport a diferents projectes (vegeu la pàgina de projectes actual a la web). Col·lectius, ONG i organitzacions com insubmisos, Metges sense Fronteres, Entrepobles, etc., han rebut aquestes aportacions.

Cada any es trien un o dos projectes: un d’estatal i un altre d’internacional i es sol·licita a les persones objectores que ingressin els diners en un d’ells amb l’objectiu de concentrar les aportacions i així donar un impuls decisiu a tasques que, d’una altra manera, serien molt més costoses i dificils d’aconseguir. En el grup més proper d’objecció fiscal, es pot trobar informació dels projectes proposats cada any i els comptes corresponents. Però sempre qui objecta és qui decideix on enviar els diners.

Aquest any 2024 el projecte estatal consisteix en donar suport a la lluita dels objectors de consciència a Turkia. Per coneixer més la campanya podeu visitar el siguent enllaç https://objecionfiscal.info/destino-internacional-2024/ .

Pots fer desviar l’import d’OF mitjançant transferència a aquest compte: FIARE: ES53 1550 0001 2200 1871 0624.

L’Enquesta

Els resultats de cada campanya es noten en el suport econòmic que reben les destinacions alternatives, però també s’hi ha de donar una projecció social. Cal informar la societat que l’OF és una acció directa d’oposició a les despeses militars.

L’opció d’enfrontar-se a Hisenda no ha de ser una tasca de cada persona per separat. És per això que cal coordinar totes les persones que exerciten el dret a decidir el no-pagament d’impostos per a armament. Ens calen les seves dades: nom, adreça, la quantitat objectada i la destinació escollida. Es poden enviar per correu postal, per correu electrònic, aquí al web, per telèfon, etc. Això ÉS MOLT IMPORTANT. Gràcies a aquestes enquestes que rebem podem:

* Avaluar l’abast de la campanya anual i realitzar un informe sobre el nombre d’objectors/es fiscals, les quantitats objectades, la distribució per projectes, per comarques, etc., que serveix per a la difusió a la resta de la societat a través dels mitjans de comunicació.

* Fer el seguiment de la campanya per tenir coneixement de les accions d’Hisenda (reclamacions, recursos, embargaments, etc.)

* Tenir una comunicació més ràpida i fluida amb tots els objectors/es “censats”.

Compte de suport a l’Objecció Fiscal

L’edició de material, la coordinació estatal i internacional, el seguiment de casos jurídics… tenen un cost de diners que se subvenciona entre tots aquells que ho desitgen. Si tot el que has llegit et sembla interessant i vols ajudar a mantenir-ho, hi ha un compte obert a Triodos Bank ES84 1491/0001/28/2098183425 i posar “Per SIOF, nom i cognoms” Si hi fas un ingrés, envia còpia del resguard a SIOF, Carrer Bisbe Laguarda, 4 08001 BARCELONA.