Fundamentos, argumentación y necesidad de la Objeción Fiscal

Imagínate que hay guerra y que nadie va.

Inicios de la objeción de conciencia.

Fue a comienzos del siglo XX, en Suecia, cuando se reconoció por primera vez el derecho a la objeción de conciencia. Aunque desconocemos el texto concreto que recogía este reconocimiento, probablemente debía decir que el hombre que alegara razones de conciencia para no servir en el ejército, podría ser declarado exento en determinadas condiciones.

Ampliación de los horizontes de la objeción de conciencia.

El reconocimiento legal (la ley española es un ejemplo) de la objeción de conciencia sigue limitándose a aceptar que un hombre, en ciertas condiciones, no haga el servicio militar obligatorio. Puede que en la Suecia de entonces esto fuera suficiente, pero hoy, si los objetores y objetoras son, como dijo Einstein, los precursores de un mundo sin guerras, hay que ir más allá. Es el momento de no colaborar económicamente en el mantenimiento de los ejércitos.

Efectivamente, pensar que la objeción de conciencia se reduce únicamente a la negativa a hacer la mili, implica una gran limitación del sentido de la objeción de conciencia. Actualmente, cuando el servicio militar ya no es obligatorio, se pueden seguir otras vías para demostrar el rechazo a la existencia y la función de los ejércitos y la producción constante de armamento.

En 1849, el norteamericano Henry David Thoreau analizaba la situación de su país en su ensayo titulado “Desobediencia civil”, donde señalaba que una sexta parte de la población estaba sometida a la esclavitud, y que el ejército había invadido México . En un punto de su trabajo decía: “Me veo enfrentado a este gobierno estadounidense directamente y cara a cara sólo una vez al año, cuando asume la función de recaudador de impuestos. Y es entonces que me pide mi reconocimiento. Y la manera más sencilla, más práctica y, en el actual estado de cosas, más indispensable tratar el gobierno en esta materia, es negarle ese reconocimiento “. Hoy, en la Europa de principios del siglo XXI, nos encontramos con el Estado bastante más a menudo, pero la declaración de la renta sigue siendo, en la mayoría de los casos, la única ocasión que tenemos de pasar cuentas con él.

Actualmente y de cara a la opinión pública, se está atribuyendo al ejército una función humanitaria desinteresada (ayuda en catástrofes naturales, reconstrucción en postconflictos, mantenimiento de la paz, ayuda a la implantación de la democracia, etc), pero que en realidad responde a intereses políticos y económicos de los países desarrollados, que actúan como árbitros y policías del nuevo orden mundial. Además, es obvio que la preparación militar no es la más adecuada para realizar trabajos de protección civil, debido a la parcialidad y del tratamiento desigual con que actúan las fuerzas armadas, según los intereses en juego a proteger (Somalia, Israel, Irak, Bosnia, Líbano, Afganistán, Sudán)

Los proyectos colectivos

En 1985 se pensó que, juntando ese dinero, se podrían poner en marcha proyectos que, de otro modo, no se podrían llevar a cabo o concluir adecuadamente. Y así, en los últimos años, se ha podido apoyar y ver realizados proyectos tanto de España como internacionales.

Todos estos proyectos y muchas otras organizaciones y colectivos han recibido en total más de 600.000 euros. Se trata de una cifra pequeña, pero es importante señalar que hay muchos objetores que luego no comunican su objeción al centro coordinador correspondiente. Estos objetores (y las cantidades objetadas) no están, pues, contabilizados.

El aumento sostenido del número de objetores no se corresponde con un aumento paralelo de la cantidad total objetada, ya que las cantidades individuales dependen de las respectivas declaraciones. Es obvio que influir en la segunda variable escapa a las posibilidades de los grupos de objeción fiscal. Con respecto a la primera variable, cuando se analiza la edad de los objetores y objetoras fiscales, se concluye que la enorme cantidad de jóvenes en paro no puede participar en esta lucha. La crisis económica, que perjudica con fuerza la juventud, influye en los resultados de la objeción.

Los gastos militares. Aproximación al coste real de la defensa en España.

El gasto militar mundial alcanza una cifra extraordinaria: es, por ejemplo, dieciocho veces mayor que la ayuda al desarrollo transferida por los países de la OCDE (los económicamente desarrollados) en el Tercer Mundo, y siete veces mayor que el importe de los pagos que se exigen a los países del Sur en concepto de intereses y amortizaciones de su deuda externa.

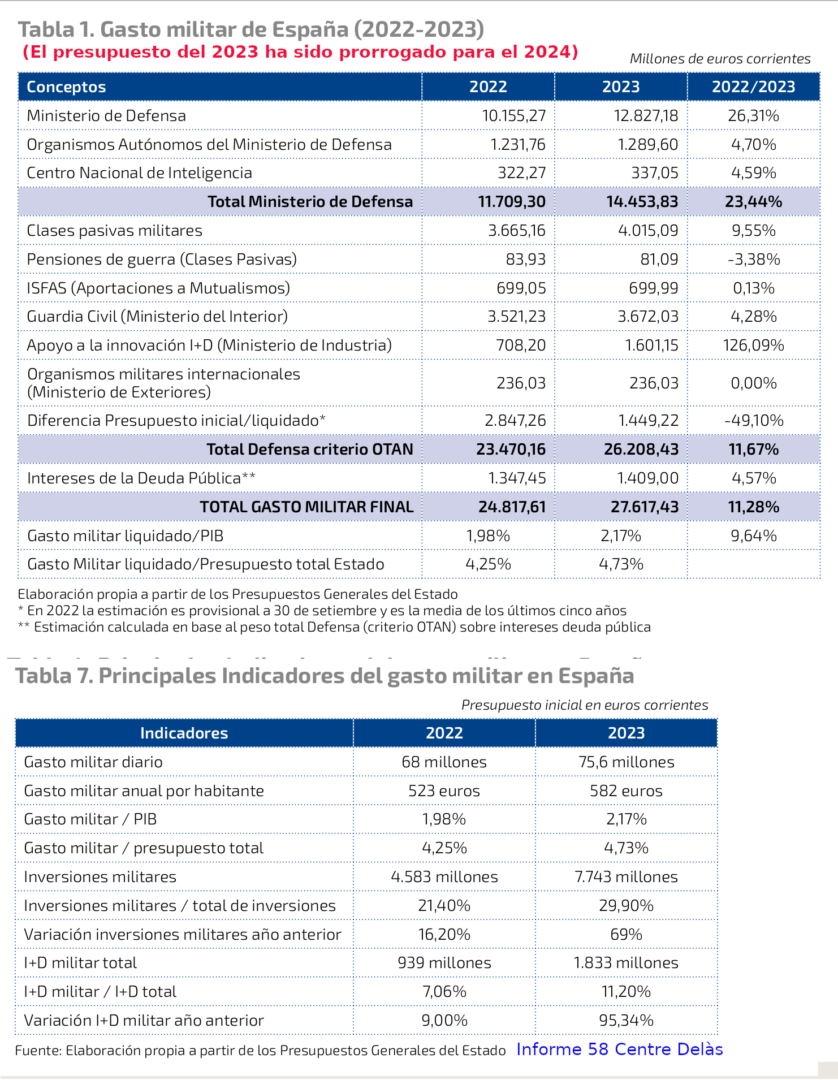

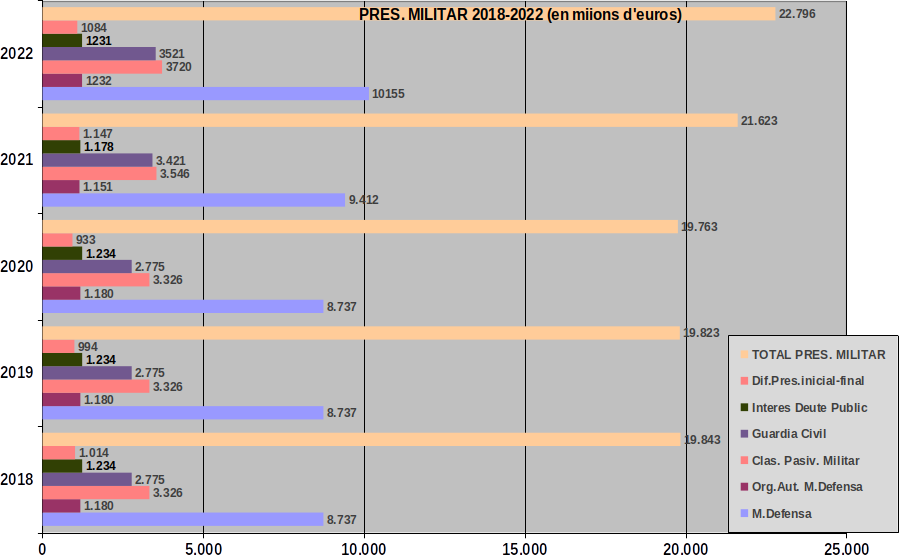

En el caso español en concreto, las cifras señaladas (en millones) en los presupuestos del Estado en varios años son:

Estas cifras ya son extraordinarias teniendo en cuenta que, al mismo tiempo, estamos viviendo el proceso de desmantelamiento del Estado de bienestar (reducción de las pensiones, alargamiento de la edad de jubilación, proceso de privatización de servicios básicos como la educación , la sanidad y el transporte público, precariedad laboral, etc), pero además debemos saber que estas cantidades son incompletas. Efectivamente, para calcular el costo verdadero del gasto militar, hay que añadir otras partidas que no están incluidas en los presupuestos.

En rigor, deberíamos aplicar objeción fiscal a partidas como las siguientes:

1. Gastos de los organismos autónomos (los administrativos y los comerciales, industriales y financieras) del Ministerio de Defensa.

2. Gastos de defensa incluidas explícitamente en la partida presupuestaria correspondiente a “varios ministerios”.

3. Gastos de la Guardia Civil y de sus organismos autónomos (excluidas las partidas correspondientes a “seguridad vial”).

4.Gastos de las clases pasivas militares.

5. Gastos derivados de las cuotas de participación en la OTAN y en la UEO.

6. Parte proporcional de los intereses generados por la deuda pública.

7.La diferencia entre la cantidad total asignada al Ministerio de Defensa en los presupuestos generales del estado y la cantidad real liquidada a final del ejercicio. Esta diferencia suele ser un 15% de la cantidad que consta en los presupuestos.

8. I + D (20% asignado al M. de Defensa y en contratos a empresas de investigación militar subvencionados por el Ministerio de Ciencia y Tecnología).

Si calculamos todas estas cantidades y los añadimos a los presupuestos del Ministerio de Defensa, resulta que los gastos reales finales superan en 1-1,5 veces las oficiales. Estos datos significan que el gasto de defensa representa un porcentaje sobre el producto interior bruto (PIB) superior al 1,6%, aproximadamente, bastante más alto de lo que normalmente nos dicen los representantes del gobierno. Esto es aún más grave si tenemos en cuenta que es precisamente en defensa donde el “esfuerzo” presupuestario español se parece más al comunitario, mientras que en educación, salud, cooperación al desarrollo, etc. estamos a la cola de Europa.

El Informe de Desarrollo Humano define como país militarizado aquel que destina el 2% del PIB al mantenimiento de la estructura militar.

Aunque deberíamos añadir otras cantidades al gasto militar, pero tienen una cuantificación difícil. De todos modos, queremos llamarlas sin voluntad exhaustiva:

* Facilidades inmobiliarias y de infraestructura recibidas por las fuerzas armadas.

* Subvenciones europeas, estatales y autonómicas a las empresas de armamento.

* Absorción de las pérdidas de las empresas públicas de armamento.

* Costes de oportunidad de los recursos humanos adscritos a las fuerzas armadas.

El colectivo de Objeción Fiscal aplica sobre el impuesto de la renta el porcentaje que corresponde al gasto militar real, no lo que corresponde únicamente al Ministerio de Defensa

La objeción fiscal al mundo

Desde hace años, en Estados como Alemania, Países Bajos, Canadá, EE.UU., Francia, Italia, etc., se organizan campañas de objeción fiscal. El tipo de campaña depende mucho de las características del movimiento pacifista de cada estado. En unos, la objeción fiscal está orientada a la lucha antinuclear, en otros, en cambio, tiene un fondo más antimilitarista. Así pues, encontramos campañas que se oponen a la instalación de misiles (Alemania), campañas relacionadas con proyectos concretos del gobierno, como un campo de tiro o construcciones de submarinos nucleares (Francia), campañas contra un abanico amplio de proyectos, como una base de misiles (Italia); contra la política del gobierno de los EEUU en América Central. Y no sólo son diferentes los fines de la objeción fiscal, también lo son los procedimientos; tanto se realizan objeciones “de cuota fija” (Alemania) como objeciones supeditadas al porcentaje destinado al Ministerio de Defensa (Italia).

En 1986 se llevó a cabo el primer encuentro internacional de objetores fiscales, bajo el lema “Ni un céntimo para armamento”, con representaciones de Alemania, Italia, Francia, EE.UU., Canadá, Gran Bretaña, Bélgica, Países bajos, Japón, Australia, Finlandia y España. En esta reunión se hizo patente que todos los colectivos y las campañas respectivas se encontraban en fase de crecimiento y de información. En más de un estado se mantienen pleitos con la administración, en ninguno de ellos se trata la objeción fiscal como delito, lo que no implica que sea legal; por eso surgen estos pleitos entre el colectivo de objetores y la administración.

Es obvio que los estados no están dispuestos a aceptar la objeción fiscal como un derecho de las personas. Por ello, entre la militancia se estudia una estrategia común de presentar ante los tribunales interestatales de derechos humanos la objeción fiscal como derecho fundamental de las personas.

En esta línea, en la V Conferencia Internacional de Campañas de Objeción Fiscal e Impuestos por la Paz se presentó el borrador de lo que, en el futuro, debe ser la objeción fiscal como derecho fundamental. Aunque tímidamente, los estados ven que el antimilitarismo crece en la sociedad, y empiezan a dar los primeros pasos para el reconocimiento formal de la objeción fiscal. Así, el día 2 de diciembre de 1993 se aprobó una resolución en la Comisión de Libertades Civiles del Parlamento Europeo, que dice textualmente: “El derecho fundamental de la objeción de conciencia también se refiere a la contribución en los impuestos, y por lo tanto se hace un llamamiento a los Estados miembros a preparar una respuesta a las objeciones de conciencia de personas que están obligadas al sostenimiento del sistema militar mediante el presupuesto nacional “.

¿Cómo se hace?

Abrir el siguiente enlace donde se explica: http://objecciofiscal.org/com-es/

(Nota: Envíe los datos personales y la información sobre la cantidad objetada y su destino, el centro coordinador de objeción fiscal. Esto tiene una finalidad estadística del movimiento de objeción fiscal).

La objeción fiscal se puede realizar en todos los casos, independientemente de si la declaración de renta sale positiva o negativa. Tres formas diferentes de calcular el importe de la objeción:

A) Objeción porcentual. Es el importe resultante de aplicar el porcentaje anual que se destina al Ministerio de Defensa, a nuestra cuota líquida obtenida, es decir, la parte de impuestos nuestros que van a parar al Ministerio de Defensa. Este porcentaje anual se publica cada año en los diferentes trípticos, folletos, etc. los grupos de objeción fiscal.

B) Objeción fija. Es el importe que se decide objetar y el cual se deducirá de la cuota líquida, es decir, una cantidad fija que no se quiere destinar al Ministerio de Defensa. Nosotros proponemos que sean 1, 5 o 10 euros, para evitar reclamaciones posteriores.

C) Cuota líquida cero. Aplicable cuando la persona declarante no ha recibido dinero de rendimientos del trabajo (estudiantes, personas en paro sin subsidio, etc.) ni de otros orígenes. En este caso, no hay cuota líquida ni retenciones, pero como sí se han pagado impuestos indirectos, igualmente se puede hacer objeción fiscal y reclamar la cantidad objetada.

El problema legal

La propuesta de la objeción fiscal es clara: en lugar de gastar el dinero a preparar la guerra, dedicamos a mejorar la sociedad. La experiencia de quienes ya hace años que la defienden en debates públicos, demuestra que muy pocas veces se encuentra alguien que defienda la necesidad de los ejércitos.

Obviamente, Hacienda no reconoce este derecho y así, los objetores y objetoras fiscales nos vemos sometidos a sanciones, recursos y embargos. Esta es una advertencia que debemos tener en cuenta.

Concretamente, ante una declaración de renta con objeción fiscal, Hacienda envía la llamada “declaración paralela”, una declaración similar a la que se ha presentado, pero “corregida” a su manera, donde consta la ” equivocación “a la hora de imputar desgravaciones o errores aritméticos que no corresponden.

Cuando Hacienda dice que no acepta una objeción fiscal, la respuesta puede ser la aceptación simple y el pago de lo que pide (esto equivaldría a renunciar a la objeción fiscal, por eso es poco recomendable), o bien el recurso ante la Delegación de Hacienda y después, si se deniega este primer recurso, ante el Tribunal Económico Administrativo Provincial (se puede recurrir directamente, sin pasar por el primer paso). En caso de duda, es mejor ponerse en contacto con cualquiera de los grupos permanentes de objeción fiscal, y siempre teniendo en cuenta que hay unos plazos para presentar el recurso (10 días naturales) y que no hay que dejar pasar.

En caso de que la respuesta del Tribunal Económico Administrativo sea negativa, que lo suele ser, se cierra la vía administrativa y se abre la judicial. Para eso sí que es imprescindible ponerse en contacto con un grupo de objeción fiscal, que explicará las posibilidades y la estrategia mejor según las circunstancias de cada caso.

Debemos señalar que el hecho de que alguien esté recorriendo no impide que Hacienda ejecute la decisión, es decir, que puede que se esté esperando todavía la respuesta del Tribunal Económico Administrativo y que Hacienda embargue aquella cantidad que reclama. El embargo se suele hacer sobre una cuenta bancaria o sobre la devolución de un año posterior. Si este es tu caso, contacta con nosotros.

Destinos alternativos.

La objeción fiscal es un acto de desobediencia civil al Estado, pero a la vez es una apuesta positiva para un desarrollo social solidario. Se niega a Hacienda una parte del impuesto sobre la renta, pero este dinero no queda en manos del declarante, sino que se desvía a un destino alternativa escogida por él mismo.

Durante la década de campañas de OF, se han apoyado diferentes proyectos (véase la pestaña de proyectos actual en la web). Colectivos, ONG y organizaciones como insumisos, Médicos sin Fronteras, Entrepueblos, etc., han recibido estas aportaciones.

Cada año se eligen uno o dos proyectos: uno estatal y otro internacional y se solicita a las personas objetoras que ingresen el dinero en uno de ellos con el objetivo de concentrar las aportaciones y así dar un impulso decisivo a tareas que, de otro modo, serían mucho más costosas y difíciles de conseguir. En el grupo más cercano de objeción fiscal, se puede encontrar información de los proyectos propuestos cada año y las cuentas correspondientes. Pero siempre quien objeta es quien decide dónde enviar el dinero.

Este año 2024 el projecto estatal consiste en apoyar la lucha de los objetores de conciencia a Turquia. Para saber mas sobre la campaña podeis visitar el siguiente enlace https://objecionfiscal.info/destino-internacional-2024/ .

Puedes hacer el desvío del dinero mediante transferencia a esta cuenta: FIARE: ES53 1550 0001 2200 1871 0624.

La Encuesta

Los resultados de cada campaña se notan en el apoyo económico que reciben los destinos alternativos, pero también hay que darle una proyección social. Hay que informar a la sociedad que la OF es una acción directa de oposición a los gastos militares.

La opción de enfrentarse a Hacienda no debe ser una tarea de cada persona por separado. Es por ello que hay que coordinar todas las personas que ejercitan el derecho a decidir el no pago de impuestos para armamento. Necesitamos sus datos: nombre, dirección, la cantidad objetada y el destino elegido. Se pueden enviar por correo postal, por correo electrónico, aquí en la web, por teléfono, etc. ES MUY IMPORTANTE. Gracias a estas encuestas que recibimos podemos:

* Evaluar el alcance de la campaña anual y realizar un informe sobre el número de objetores / as fiscales, las cantidades objetadas, la distribución por proyectos, por comarcas, etc., que sirve para la difusión al resto de la sociedad a través de los medios de comunicación.

* Realizar el seguimiento de la campaña para tener conocimiento de las acciones de Hacienda (reclamaciones, recursos, embargos, etc.)

* Tener una comunicación más rápida y fluida con todos los objetores / as “censados”.

Cuenta de apoyo a la Objeción Fiscal

La edición de material, la coordinación estatal e internacional, el seguimiento de casos jurídicos … tienen un coste de dinero que se subvenciona entre todos aquellos que lo deseen. Si todo lo que has leído te parece interesante y quieres ayudar a mantenerlo, hay una cuenta abierta en Triodos Bank ES84 1491/0001/28/2098183425 y poner “Para SIOF, nombre y apellidos” Si haces un ingreso, envía copia del resguardo a SIOF, Carrer Bisbe Laguarda, 4 08001 BARCELONA.