1. NOTA DE CAMPAÑA 2024 (RENTA 2023).

Este año continuamos con el cambio aplicado el año pasado de realizar objeciones por importe simbólico de 1€, 5€ o 10€, que se ha demostrado que hacienda ha limitado la persecución de los objetores y objetoras fiscales al gasto militar. Los grupos coordinadores de la campaña continuamos reclamando el derecho a objetar fiscalmente al gasto militar de igual manera que hasta ahora lo hemos hecho.

Este cambio ha permitido que las cantidades objetadas tan pequeñas no representen un interés para hacienda, pero sí que es importante para el movimiento porque permite crecer en el número de personas que se muestran contrarias al gasto militar. Parece ser que ya hacienda no nos considera «negligentes», si no que nos considera “económicamente poco rentables”:

2. ES IMPORTANTE HACER SIEMPRE LA DECLARACIÓN DE RENTA.

NO ES ACONSEJABLE ACEPTAR DIRECTAMENTE EL BORRADOR QUE NOS FACILITA HACIENDA.

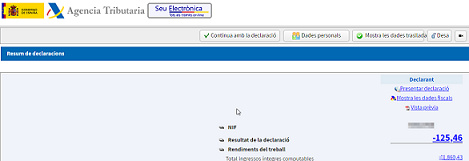

3. RELLENAR LA DECLARACIÓN EN RENDA WEB APLICANDO OBJECIÓN FISCAL

En esta página buscar el apartado de Retenciones y otros pagos a cuenta y pulsar el importe

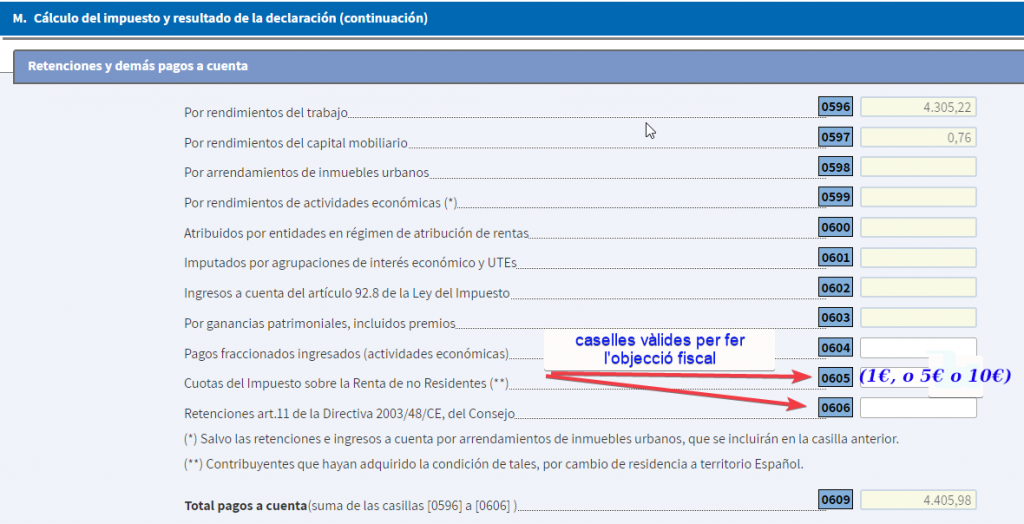

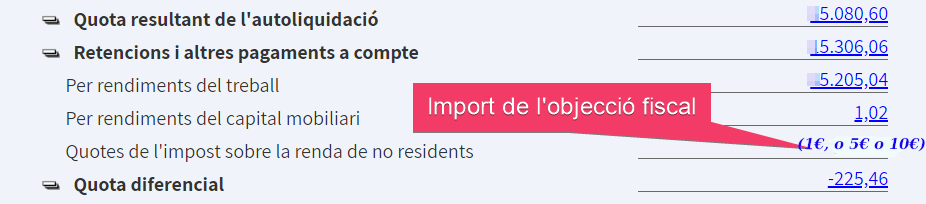

y aparecerá la siguiente pantalla, donde podremos poner la cantidad por objeción fiscal

en las casillas 605 o 606. Aquí hay que poner el valor de la objeción (1€, 5€, 10€). Automáticamente, el programa RENTAWEB contabilizará esta deducción y en el resultado de tu declaración ya estará aplicada la objeción fiscal.

II. Una vez acabada la declaración, el programa se conecta con Hacienda para grabar la declaración y genera un PDF como copia para el declarante, con un número de referencia.

Esta copia se imprime desde el mismo programa RENTAWEB, pero al ser la copia para el declarante ya no sirve tachar el texto explicativo de la casilla y anotar encima: Por objeción fiscal a los gastos militares, como hacíamos antes. La copia impresa solo sirve como resguardo de nuestra declaración

4. INGRESO DEL DINERO DE OBJECIÓN FISCAL

Hecha la declaración, hay que ingresar el importe de la objeción fiscal (1 €, o 5 €, O 10 €) en la cuenta corriente de alguna entidad de carácter social, solidaria, pacifista, de promoción de los derechos humanos, etc., pero hay que tener la seguridad de que está legalmente registrada y dispone de NIF. Se debe especificar en el concepto del ingreso: Ingreso proveniente de la objeción fiscal 2024 y hay que guardar el comprobante de que la entidad bancaria nos facilita, por entregarlo a registro de hacienda

5. RELLENAR LA CARTA DE OBJETOR/A FISCAL.

Después ya solamente queda rellenar la carta de objetor / a fiscal instancia__of2024_cas dirigida a la ministra de Hacienda, que se adjuntará a la declaración junto con el comprobante de ingreso a la entidad elegida. Puedes descargar este impreso de la página de la objeción fiscal: http://www.objecciofiscal.org o bien dirigirte a los puntos de información sobre objeción que figuran en la web.

6. ENTREGA DE LOS DOCUMENTOS JUSTIFICANTES DE LA OBJECIÓN FISCAL

El siguiente paso es entregar los documentos (instancia y recibo bancario) en cualquier Delegación de Hacienda, sección Registro.

Hay que explicarles que estamos haciendo objeción fiscal (aproveche para explicar a la persona que nos atiende en qué consiste), que la responsabilidad es nuestra y que con la carta instancia, donde está el número de referencia generado, justificamos que el dinero no nos los quedamos, sino que les damos un sentido más social y solidario. También se pueden entregar vía telemática con el número de referencia.

7. COMUNICAR EL CENSO DE OBJECIÓN FISCAL

Finalmente, os pedimos rellenar el censo de objetor / a fiscal aquí http://objecciofiscal.org/TevaOF-es/ y que se encuentra en la misma página web de la objeción. También podéis enviarlo en papel o por correo electrónico a obfiscal@pangea.org. Este censo es puramente estadístico y sirve para ver la evolución de la objeción fiscal en nuestro país.